有道财商丨理财就和吃饭一样简单,2021,来有道财商学堂学理财,不再做月光族

更新时间:2021-07-16 16:21:23•点击:1871 • 财经新闻

即便是现今全民理财的时代,也有许多人觉得理财十分难,比如多到让人眼花缭乱的金融工具,以及与之相对的、并不是很多的可理之财。

但是,说出来你可能不信,其实理财就像吃饭一样简单。

就餐是天性的,理财是天然的

许多人认为自己没有过理财经历,其实不然,事实上,只要你有收入和开销的行为,实际上你就已经开始理财了。

工薪阶层有薪酬,学生有生活费,你每日需要吃饭,相对的就是你每日都有所支出,广义上来说,这就是一种天然理财。

就餐是必要的,理财也是必要的

我们吃饭通常讲两个层次,基础层次是“吃得上吃不上”的问题,另一个层次则是“吃得好吃不好”的问题。有的人通过合理理财,早早过上财务自由的日子;有的人克勤克俭从而使收支平衡;还有的人却一直是月光族。

我们说,不会理财的话,可能今后会遇到吃不上饭的窘境。有人反驳的理由是每个月的固定薪酬收入怎么也够就餐。但是,如果你每天吃什么都要计划计划再计划,也许那只能被称为“填饱肚子”。

就餐要营养均衡,理财也要合理调配

现在是属于全民大健康的时代,许多人对于吃饭的要求不仅仅止步于吃饱,而是要吃的健康,比如粗粮。蔬菜、鱼和肉要合理搭配,保证营养均衡、全面吸收。

理财同样是这样,不同的财物进行配比,就像饮食的调配一样,会给我们的人生带来不同的影响。

重口味食谱——高风险配比

给你带来感官上的刺激和享受,但对“身体”的影响也较大;

清淡型食谱——低风险配比

比较稳重,对“身体”较好,但感官上的感受较平淡。

而合理的配置,就像营养与口味的中和,让你能在保证“身体健康”的同时,感受到“味觉”上的至高盛宴。

理财与就餐一样简单

“饿了就吃饭,没钱就理财”,话糙理不糙,必须提醒您,虽然这话看起来很简单,但不管是理财还是吃饭都不会一口吃成胖子,你需要了解它的重要性,做出合理的配置和挑选,才能在通货膨胀的今天达到财务自由的目标,如果你还将银行的存款作为唯一的“理财”途径,那就太浪费啦!互金、基金、私募、资管、信托、保险、……只要选对平台,财富保值、增值就是顺带手做了的事情!

想理财却不懂方法,想储蓄却控制不住花销?

别急,有道财商为大家总结超实用的理财建议

2021,我们不做月光族

让钱生钱

支出=收入-储蓄

强制储蓄——将“储蓄=收入-支出”的观念转变为“支出=收入-储蓄”的观念。每月把30%的收入存入银行,剩下的用于当月消费资金。

稳健理财=50%稳守+25%强攻+25%稳攻

稳中求进——50%的资金用于定存、基金、固定收益理财产品等,25%投入高风险高收益投资产品;剩25%购买较为稳妥的中高收益理财产品。

可承担风险率=(100-目前年龄)*100%

优化资产配置——比如35岁可承担风险比重是(100-35)*100%=65%,就是说65%闲置资金可进行高风险高收益投资。30%进行稳健投资。

还贷额度=小于月收入*35%

量入为出——为了避免日常生活投资不受过多债务影响,每月归还贷款本息的额度,最高不要超过收入的35%,一般以20%为宜。

养老费用=目前的年花费*20

深谋远虑——等到收支情况基本稳定后,可以开始准备一笔每年年支出(年收入-年储蓄)20倍的存款,用作自己退休以后的日常生活开销。

家庭理财的完美方案=4:3:2:1

分散风险保值增值——家庭收入的40%用于供房及其他稳定性投资,30%用于家庭生活开支,20%用于存款以备应急之需,10%用于保险。

30年后的12w=现在的5w

收入增长不等于财富增长——在进行理财投资筹划时要清楚,扣除通货膨胀因素的财富增长才是真正的财富增长。

当然具体到每个家庭的理财,还要根据自己的实际情况进行调整。也可以直接咨询专业的理财顾问, “为信金服”拥有多年金融行业经验的风险控制团队,为客户提供全方位、个性化的普惠金融与财富管理服务。同时具有一套完善的风险管控体系,保障出资人的资金安全。并严格遵循有债权才转让的基本原则,这是对客户负责,对为信金服的员工负责,更是对企业未来的发展负责。

编外语

你是想让你辛辛苦苦工作赚的钱为你产生收益,还是想让它静静躺着,不断贬值呢?

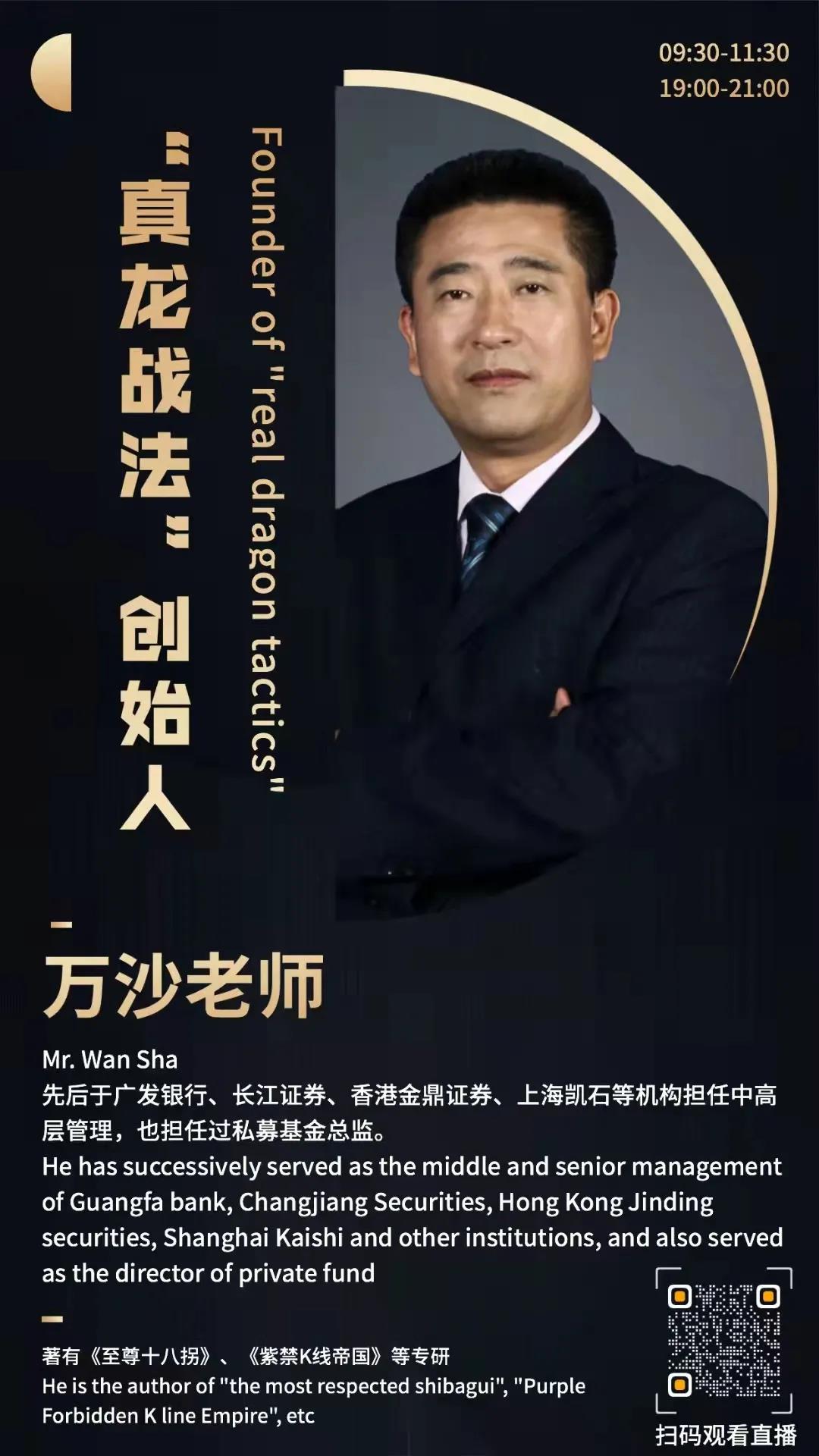

我是万沙老师,百万学员超人气理财规划师,多家省级卫视电视台特邀嘉宾,还是10000+家庭的财商教练。

推荐阅读

-

沙特、俄罗斯冲击全球石油市场

2023-09-06 10:03:52•2187 次

-

存量房贷利率下调 百万房贷月供或减少840元

2023-09-06 09:55:10•1883 次

-

充电桩进小区难、找充电桩难

2023-06-21 15:12:12•2270 次

-

慕尼黑惊魂10小时!中国光伏企业高管被带走

2023-06-13 10:16:46•2413 次